ξ

(2024.2.9)日経平均株価3万7000円台 決算好調、米株高で高値更新(テレビ朝日系(ANN))

(2024.2.10)【米国市況】S&P500は終値で初の5000超え、強気派に衰え見えず - Bloomberg

これらは期待どおりの、いい話である。*1

富裕層が増えてきた結果、周辺にも配偶者、子どもの相続税がどうなるか気にする人が出てきた。

従来気にする必要も無かったが、ここ10年くらいの株高、不動産高などの恩恵を受けて、うっかり「ありふれた富裕層」になってしまった人々といえる。

ワタシの場合、事情もあって複数の不動産を所有しているものの、(「家計調査」に云う)「世帯主収入」が横這いで推移しているので、上昇する固・都税や修繕費など管理費用の増嵩にずっと圧迫感を持ち続けてきた。

手持ち現金が増えない一方、これまでのように不動産価格がバブリーに上昇すれば、金欠の「富裕層」になるかもしれない。冴えない話である。

20世紀末期のバブルの頃、(自分の子どもが)「相続税が払えない!」と話題になることがあったような気がする。

ξ

投資可能資産1.5億円~7.5億円(Millionaires Next Door、100万ドル~500万ドル)程度が「ありふれた富裕層」といえるが *2

ここでは不動産(路線価が参考基準)ほか相続資産すべてを含んで1.5億円~7.5億円程度の人々を「ありふれた富裕層」としてユルく考え、その相続税がいくらくらいになるのか試算してみます。

にわか勉強してみると、最初のステップは、法定相続人が法定相続した場合の相続税(国税・直接税)を計算し、その総額を求めることになる。

その後、誰がどう相続しようがこの税総額は変わらないように徴収される。

ξ

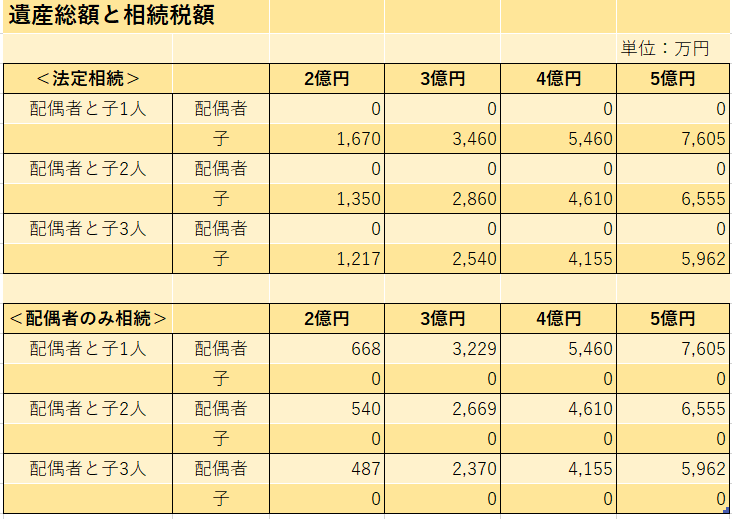

<遺産額(正味)2億円を法定相続した場合>

● 相続人は配偶者、子ども2人とする。

● 基礎控除額 3000万円+600万円×法定相続人の数

ここでは3000万円+600万円×3人=4800万円となる。

4800万円を超えたら相続税の対象になるのだから「ありふれた富裕層」は漏れなく該当することになる。

● 課税遺産総額を求める。

2億円-基礎控除額4800万円=課税遺産総額1億5200万円

● 1人当り課税遺産

配偶者 法定相続分7600万円 (1/2)

子ども1 法定相続分3800万円 (1/4)

子ども2 法定相続分3800万円 (1/4)

● 法定相続分を相続した時の税額を求める。(速算表による)

配偶者 7600万円×30%-700万円(控除額)=1580万円

子ども1 3800万円×20%-200万円(控除額)=560万円

子ども2 3800万円×20%-200万円(控除額)=560万円

税額合計 1580万円+560万円+560万円=2700万円

● 配偶者の取得遺産(正味)1億6000万円まで(または法定相続分まで)非課税の配偶者控除を利用。

● 相続税の総額

配偶者 ゼロ

子ども1、2 2700万円×1/2=1350万円

<遺産額(正味)2億円を配偶者のみが相続した場合>

● 法定相続分を相続した時の税額を求める。(速算表による)

ここまでは法定相続の場合と同じ。税額合計 2700万円

● 配偶者の取得遺産(正味)1億6000万円まで(または法定相続分まで)非課税の配偶者控除を利用。

2700万円×(1億6000万円/2億円)=2160万円

● 相続税の総額

配偶者 2700万円-2160万円=540万円

子ども1、2 ゼロ

ξ

つまり妻、子ども2人というよくあるタイプの家庭では

2億円にかかる相続税全体は2700万円(約13.5%)

法定相続させ配偶者控除を利用すると、相続税1350万円(約6.7%)

配偶者のみが相続すると540万円(約2.7%)

に節税できる。

配偶者控除は、このように「利用価値の高い特例」と言われている。

しかし、その利用価値には上限があることがすぐわかる。

1億6000万円と法定相続分(1/2)との一致点を超える領域、つまり遺産額(正味)3億2000万円を超えたら、相続人全体では相続税は節税できたりはしない。(次の試算表参照)

ξ

2億円~5億円の範囲で法定相続人全体の相続税を試算してみると、540万円~6555万円(配偶者と子ども2人)と驚くほど相続税は大きい。

ちょっとしたマンションでも買えるくらいの金額なので、生前贈与やいくつかの控除を当てにして工夫していくことになる。

もっとも無税の範囲で生前贈与を開始しても相続税相当額に達するにも年数がかかりすぎて気休めにしかならないし、結婚・子育て・教育などの一括贈与は目的の縛りがあり残額は相続資産に戻すなど使い勝手が悪く人気が無い。

いずれにしろ超富裕層には当たり前だった相続税対策に「ありふれた富裕層」も少しは関心を持たざるを得なくなっている。

ひとつ思うのは、最近増えている配偶者・子どもを持たないオヒトリサマ富裕層の相続である。

このケースは体験的にはわからないが、① あらかじめ自分の法定相続人は誰になるか調べておくこと、② 顔も見たくない兄弟姉妹に相続させたくなかったら公正証書遺言の作成は必須かもしれないこと、③ 思いがけない遺留分の請求があるかもしれないこと、などは考えておく必要があるような気がします。